K-Beauty トレンド 2026 — スキニフィケーション・マスティージ・J-Beautyクロスオーバー・スローbeauty

2026年5月8日

本記事はカードニュース形式です。上のカルーセルでスライドをめくってご確認ください。

要点まとめ

2026 K-Beauty市場は 4つの流れ で整理されます。それぞれ異なるチャネル・価格帯・ペルソナを作りますが、共通点は全て スキンケアDNA + グローバル価格進入 です。

| トレンド | 核心データ | 主要チャネル |

|---|---|---|

| Skinification | Google Trends +47% YoY | Sephora, Ulta |

| Masstige | 価格帯 $10〜30、+18% YoY | Whole Foods, Target, Costco |

| J-Beautyクロスオーバー | KOFOTI日本輸出 +22% | 韓国·日本ODM協業 |

| Slow Beauty | ミニマルルーティン、ダークホース | 直接ソーシャル(Threads · IG) |

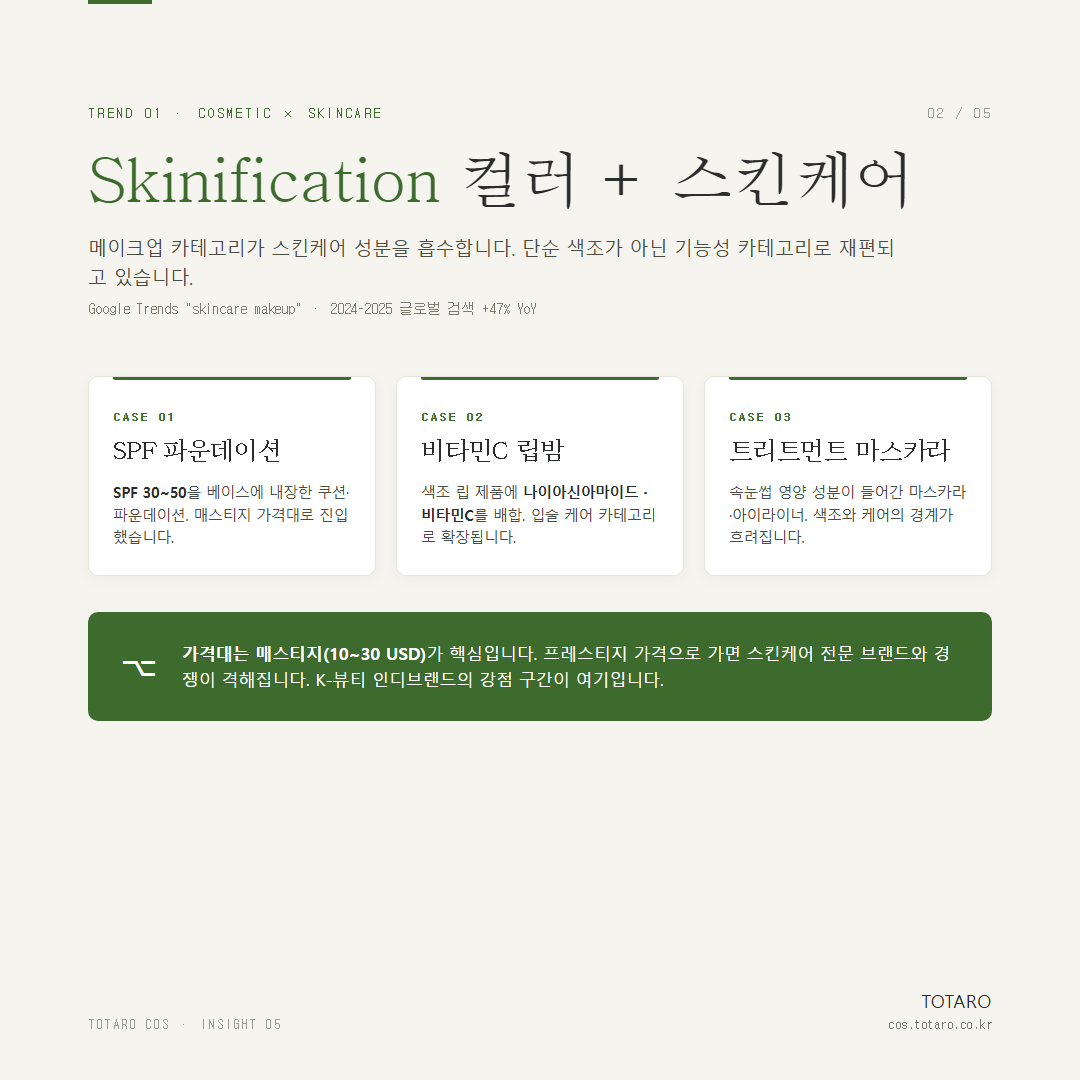

1. Skinification — スキンケア + カラー融合

カラーコスメがスキンケア成分を適用 する流れ。ユーザー視点では「メイクがスキンケアそのもの」になるパラダイム。

代表事例

- SPFファンデーション — Beauty of Joseon、COSRXのデイリーSPFベース製品

- ビタミンCリップバーム — Klairs、Pyunkang Yulの抗酸化リップケア

- トリートメントマスカラ — ラネージュ、ヘラのまつげ栄養 + カール

- ナイアシンアミドBB — スキンフード、ザフェイスショップの鎮静ベース

データ

- Google Trends「skinification」グローバル検索量 +47% YoY(2025.04 → 2026.04)

- US Sephora「skincare-makeup hybrid」カテゴリ +62% 売上成長

- 平均単価は一般カラーコスメ比 +25〜40% プレミアム

示唆点

OEM・ODM視点で 単一製品が2カテゴリを取る 効率性。処方R&Dが1回でもマーケティング露出はスキンケア + カラー両方で可能。

2. Masstige — マス + プレステージ($10〜30 価格帯)

Mass(大衆)+ Prestige(プレミアム) の合成語。韓国インディーブランドの核心価格帯であり、米国進出加速の主役。

代表事例

- Beauty of Joseon — Whole Foods、Target入店(~$15)

- Anua — Ulta入店加速(~$20)

- Round Lab — Costco進入(~$18)

- Skin1004 — Whole Foods、CVS陳列(~$22)

データ

- Whole Foods K-Beauty SKU数 2024年 12個 → 2026年 47個(3.9倍)

- Target K-Beautyカテゴリ売上 +18% YoY

- 平均価格帯 $10〜30 でマス市場のプレミアムセグメント確立

示唆点

OEM・ODM視点でこの帯域は 最大ボリューム だがマージンは薄い。韓国大手ODM(Cosmax · Kolmar Korea)よりは specialty mid-tier OEM が合う場合が多い。MOQ 1,000〜3,000個帯域で合理的単価可能。

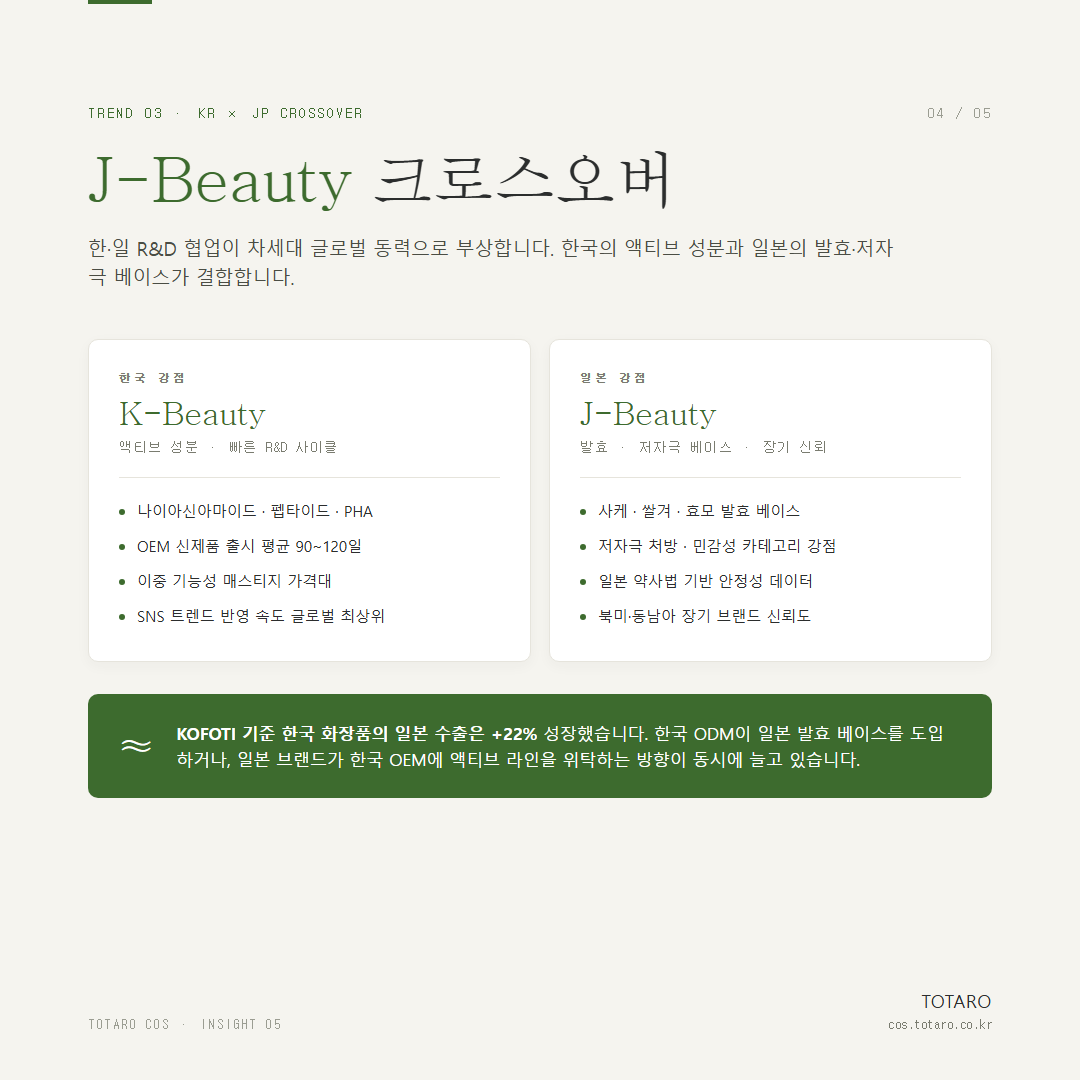

3. J-Beautyクロスオーバー — 韓国・日本 R&D協業

韓国アクティブ成分 + 日本発酵·低刺激ベース の結合。グローバル市場で最強の次世代動力と評価されています。

代表事例

- Cosmax × ジャスミン — 韓国R&Dフォーミュラ + 日本発酵ベース

- Kolmar Korea × コーセー — 韓国色彩 + 日本アンチエイジング融合ライン

- エイプリルスキン × アイハーブ — 韓国インディー + 日本チャネル進出

データ

- KOFOTI(韓国化粧品協会)日本向け輸出 +22% YoY

- 日本@cosme新作登録のうち韓国ODM処方比重 17% → 24%

- 韓国化粧品の日本D2C(Rakuten·Yahoo!Shopping)取引額 +34%

示唆点

J-Beautyクロスオーバーは R&D協業以上 の意味。韓国OEM·ODMのグローバル戦略において、日本は米国に次ぐ単一最大輸出市場。日本チャネル(Rakuten, Yahoo Beauty, @cosme)検証経験は新規OEMの価値スコアを大きく上げる。

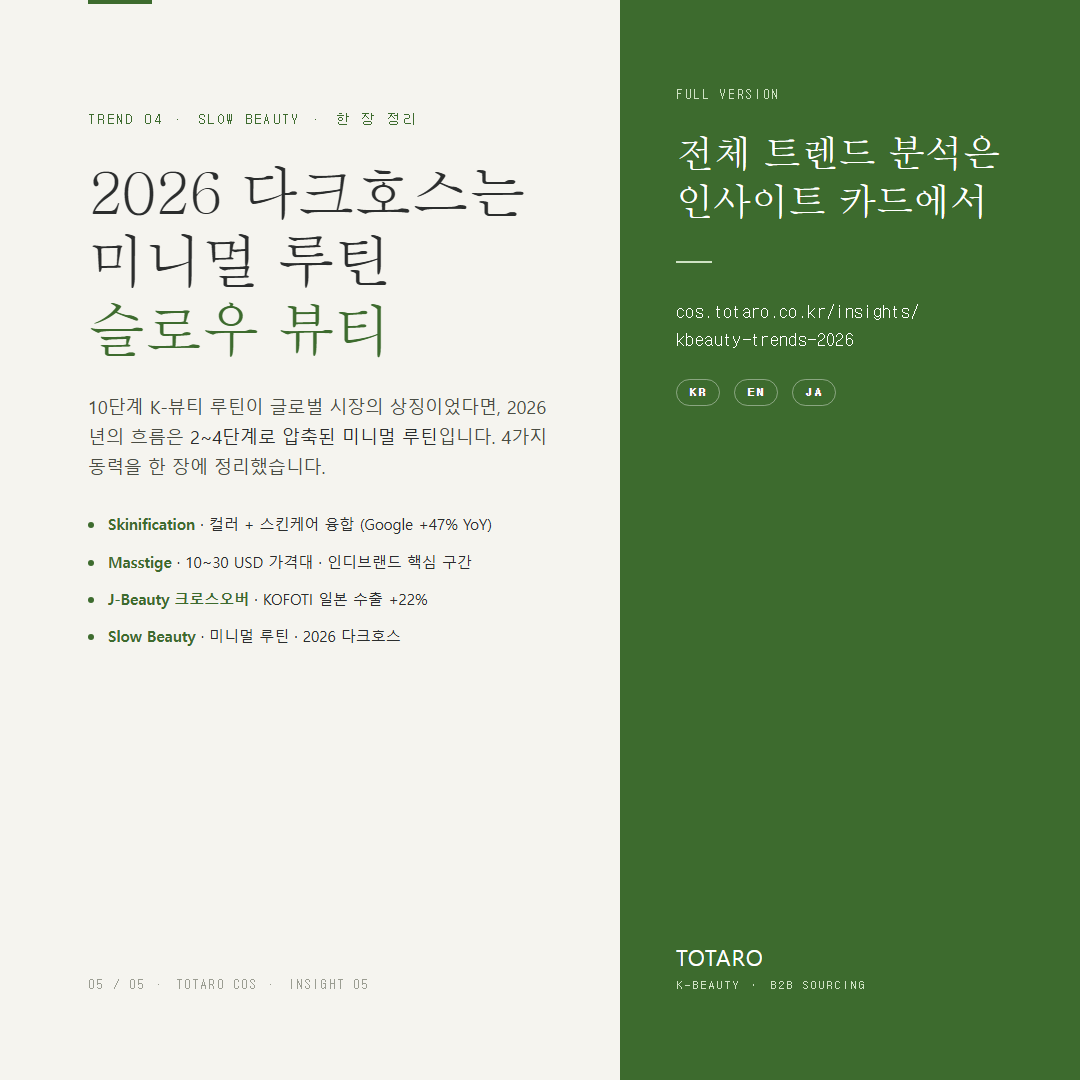

4. Slow Beauty — 2026 ダークホース

最小ルーティン(3〜5ステップ → 1〜2ステップ) + 高機能単一製品 への回帰の動き。コロナ後「10ステップルーティン」の疲労感の反作用。

代表事例

- Anua「Heartleaf 77% Toner」 — 1ステップで鎮静 + 保湿 + pHバランシング

- Round Lab「Birch Juice Moisturizing Cream」 — 1ステップ保湿(ライト + ヘビー2段階比)

- 雪花秀「Concentrated Ginseng Renewing Cream」 — 単一anti-aging核心

データ

- Google Trends「minimal skincare」 +38% YoY

- US Z世代(18-24)平均skincare ステップ数 6.2 → 4.1(2024 → 2026)

- 単一製品平均価格 +15〜20% 上昇(volume減でunit value増)

示唆点

Slow Beautyは OEM視点でR&D優位OEM が有利。1ステップ内に複数機能を圧縮する必要があるため。ODMビッグ3(Cosmax · Kolmar Korea · Kosmecca)のmulti-action処方カタログが核心武器。

4トレンド比較表

| トレンド | 価格帯 | OEM適合 | グローバルチャネル | 成長率 |

|---|---|---|---|---|

| Skinification | $15〜40 | mid-tier specialty | Sephora, Ulta | +47% |

| Masstige | $10〜30 | specialty mid-tier | Whole Foods, Target | +18% |

| J-Beautyクロスオーバー | $20〜50 | 韓·日協業ODM | Rakuten, @cosme | +22% |

| Slow Beauty | $25〜80 | R&D強いODM | D2C, Sephora | +38% |

次の決定

自社ブランドがどのトレンドに位置するか決まれば、次は 製造モデル決定 + サプライヤー検証 です: